Citibank Global Wallet 好唔好【2026】?匯率實測、匯款手續費全分析

隨着 2026 年全球利率環境變動,港人對外幣避險及旅遊換匯的需求更勝以往。開設綜合外幣戶口可以減少外幣兌換成本,避免每次消費即時換匯,慳返唔少手續費。Citibank 推出的 Citibank Global Wallet 支援持有12種主要外幣,並可配合 Citi 扣賬卡直接消費或海外提款。無論為了日常外幣支付、旅遊使用,或單純降低外幣交易成本,Citi Global Wallet 都是香港人的主流選擇之一。

⭐️【文章重點摘要】30 秒快速了解 Citibank Global Wallet 優劣:

- 匯率成本: Citibank 採用銀行牌價,可能會有匯率點差;Wise 則採用市場匯率中間價,換匯成本通常比較低,在匯款前一眼睇清費用。

- 海外提款: Citi 支援 12 種主要貨幣免提款手續費,適合不同程度的旅遊需求。

- 到帳速度: Citi 電匯需 1–4 個工作天且有隱藏代理行費;Wise 匯款最快即時到帳,手續費全透明。

直接結論: 想在海外 ATM 提取大量現鈔選 Citibank;追求優惠匯率或跨境匯款,Wise 是省錢之選。

本文會根據2026年最新資料,實測並分析 Citibank Global Wallet 的匯率表現、海外提款及交易手續費、開戶流程與實際優缺點,並與其他機構比較,包括 HSBC、Wise 及 Revolut的外幣戶口,助你快速判斷哪一款戶口最適合自己。

Wise 在香港持有金錢服務經營者(Money Service Operator)牌照,並受香港海關監管。

Citibank Global Wallet 是什麼?

Citibank Global Wallet 是 Citibank 為個人客戶提供的一項外幣錢包功能。它不是一個獨立戶口,而是需要配合 Citi 綜合貨幣戶口一起使用,主要用途是日常外幣消費及海外提款。只要你持有 Citi 的個人綜合貨幣戶口(例如 Citi Plus 或 Citi Gold),並配備 Citi 扣賬卡,就可以啟用 Global Wallet。

目前 Citi Global Wallet 支援 12 種主要外幣,並可連結 Citi 萬事達扣賬卡作海外簽賬或提款。系統會優先使用相同貨幣的結餘;結餘不足時才會啟動 Auto‑FX 即時換匯,以其他貨幣兌換補足所需金額。透過這種「先兌換、後消費」的機制,用戶可避免一般信用卡常見的 1.95% 外幣交易手續費,而 Citi 扣賬卡更豁免海外提款手續費和外幣簽賬手續費。

Citibank 綜合貨幣戶口是什麼?

如果說 Global Wallet 是用來日常消費的外幣錢包,那麼 Citibank 綜合貨幣戶口就是用來持有、兌換及儲蓄外幣的正式戶口。一般用戶多數會透過 Citi Plus 外幣戶口使用 Global Wallet,而 Citi Gold 則屬於資產要求較高的理財級別,分別主要在其他服務與配套上。

現時 Citibank 綜合貨幣戶口支援14種貨幣:

港元(HKD)、美元(USD)、歐羅(EUR)、英鎊(GBP)、日圓(JPY)、人民幣(RMB)、澳元(AUD)、新加坡元(SGD)、瑞士法郎(CHF)、加拿大元(CAD)、紐西蘭元(NZD)、泰銖(THB)、瑞典克郎(SEK)、丹麥克郎(DKK)

Citibank 綜合貨幣戶口提供完整的外幣理財與兌換功能,包括:

- 活期存款(通知存款):支援上述 14 種貨幣,資金可隨時提取,利息按日計算,並按月存入戶口。

- 定期存款:支援 11 種貨幣(不包括泰銖、瑞典克郎及丹麥克郎),存款期由最短 1 星期至最長 12 個月不等,到期後本息自動存入戶口。

- 外匯交易:支援 12 種貨幣(不包括瑞典克郎及丹麥克郎),並提供「24 小時外幣交易限價單」功能,方便用戶按目標匯率自動買入或賣出外幣。

Citibank Global Wallet 手續費與匯率

使用 Citibank Global Wallet 時,實際成本主要來自三個層面:匯率差價、提款/簽賬相關費用,以及匯款與存入外幣時的潛在成本。

【匯率差價】Citibank匯率好唔好?

和大部分銀行一樣,Citibank外幣匯率並非市場中間價(mid-market rate),而是已包含銀行成本與利潤的交易匯率,通常與你在 Google 或 XE 見到的即時匯率有一定的差距,大約落在 1%–3%的範圍,亦會視乎幣種、交易時間及客戶級別而有所不同。

花旗銀行一般不會在官網發布即時匯率,非登入用戶通常無法直接取得此類資訊。

即使 Global Wallet 不收外幣簽賬手續費,實際成本仍會體現在交易匯率中。相比之下,Fintech 平台如 Wise 則直接採用市場匯率中間價,並以獨立手續費形式收費,整體成本往往較透明。

Citibank 外幣提款手續費詳解【提款/簽賬手續費】

透過 Citi Plus 綜合貨幣戶口 連接 Citi 扣賬卡,用戶以 12 種支援外幣 進行海外消費或提款時,Citibank 一般不會收取外幣交易手續費或 Citi Global Wallet海外提款手續費。但要注意海外 ATM 所屬銀行仍有機會收取 ATM 使用費,但相關收費通常會在確認交易前於 ATM 畫面顯示,如不接受可即時取消交易取回卡片。另外,你亦可於香港各區的 Citibank 外幣提款機 提取部分外幣現鈔,包括美元、日圓、澳元及歐元。

至於 Citi 扣賬卡海外簽賬真的 0% 手續費嗎?若交易直接從對應的外幣結餘扣款,確實不設外幣交易手續費;但如該外幣結餘不足而觸發 Auto-FX,交易便會按 Citibank 匯率即時兌換,實際成本則以匯率差價的形式體現。

Citibank 外幣存款手續費

在 Citibank存入外幣時,需要留意外幣現鈔存款的限制與收費。以Citi Plus外幣存款為例,每日上限為等值 US$5,000,超出上限就會收取存款金額 0.25% 的手續費,最低 HK$50。

Citi Plus外幣兌換/匯款手續費

至於Citi Plus 外幣轉帳,例如國際匯款的手續費分為三部分:

- 匯率差價:即交易匯率中已包含的銀行溢價

- 電匯手續費:網上電匯設有固定收費每次HK$75(2026年1月25起生效)

- 代理銀行費用:如希望收款人收足全額,需額外支付「OUR費」約 HK$150–250(視乎戶口級別)

Citibank Global Wallet 如何開通?

Citibank Global Wallet 無需獨立申請。只要你已成功開立 Citibank 的個人銀行戶口(如 Citi Plus 或 Citi Gold),並持有 Citi 扣賬卡,便可以在 Citi Mobile App 的「賬戶 — 存款」頁面啟用 Global Wallet。

以下是 Citibank 開戶條件和所需文件:

- Citi Plus:不設最低結餘要求,亦不設服務月費

- Citigold:需維持「每日平均總結餘」港幣 150 萬,連續三個月未達標將收取月費 HK$300

- 開戶文件包括身份證明文件(香港永久居民身份證)、納稅人身分號碼(TIN)或等效證明、住址證明(如適用)

Citi Plus 開戶程序非常簡單:

- 下載並打開 Citi Mobile App,選擇開立全新銀行戶口。

- 完成手機驗證,並填寫個人、就業及稅務資料。

- 上傳身份證明文件、自拍、住址證明及簽名式樣。

- 設定用戶名稱和登入密碼,提交申請。

Global Wallet 實戰教學:Citibank 外幣戶口如何使用?

成功啟用 Global Wallet 後,日常使用主要涉及存入外幣、提款及匯款,以下會按實際操作情境逐一說明。

Citibank 存入外幣方法:電匯轉帳 或 現鈔存款

除了以戶口內的港幣兌換外幣之外,你亦可以直接存入外幣資金,主要分為電子存入(經電匯/FPS)和現鈔存入(經分行櫃檯),各有其可取之處:

- 電匯:適合由海外或其他銀行轉入外幣資金,支援幣種較多

- 轉數快:只適用於港元及人民幣,不是常用方式

- 櫃檯:適合把旅遊用剩的外幣現金存回戶口,但設有金額限制及手續費

Citi Global Wallet 外幣提款教學:海外提款前的必要設定

透過已連接 Global Wallet 的 Citi 扣賬卡,用戶可在香港或海外提取外幣現金。Citibank 在港九新界都設有外幣提款機,最多支援提取四種主要外幣現鈔,包括美元、日圓、歐元及澳元。

至於海外提款,Citi 扣賬卡支援於 Citi 或 Mastercard 網絡的 ATM 提取外幣現金,只要直接從對應的外幣結餘扣款,Citibank 就不會收取海外提款手續費。

為了避免不必要的外幣交易費用,出發前建議完成以下設定:

- 確認已於 App 內啟用海外提款功能

- 預先兌換並持有足夠外幣結餘(以免觸發 Auto-FX)

- 按旅程需要設定每日提款及簽賬限額

- 海外 ATM 提款時,拒絕動態貨幣換算(DCC),以發卡行/當地貨幣結算,避免額外匯率加成。

💡 小提示: 2026 年,日本或歐洲部分 ATM 即使銀行不收費,當地銀行也會收「機台費」,要留意哪些特定的 ATM 可以達到真正 $0 成本。

如何用 Citibank 外幣戶口匯款到海外?

透過 Citi Mobile App,你可以發送多達 40 種外幣的國際電匯,或使用「花旗全球轉帳」服務,免費即時轉帳至 5 個指定國家及地區的本人或第三方花旗戶口,包括香港、美國、新加坡、阿聯酋及韓國。

發送海外匯款的步驟很簡單:

- 新增海外收款人:在 App 內登記收款人的銀行及帳戶資料,並完成安全驗證。

- 設定匯款:選擇已登記的收款人,輸入匯款金額,即時查看適用匯率及相關費用。

- 確認並付款:核對匯款詳情後提交,款項會從你選擇的扣款戶口中扣除。

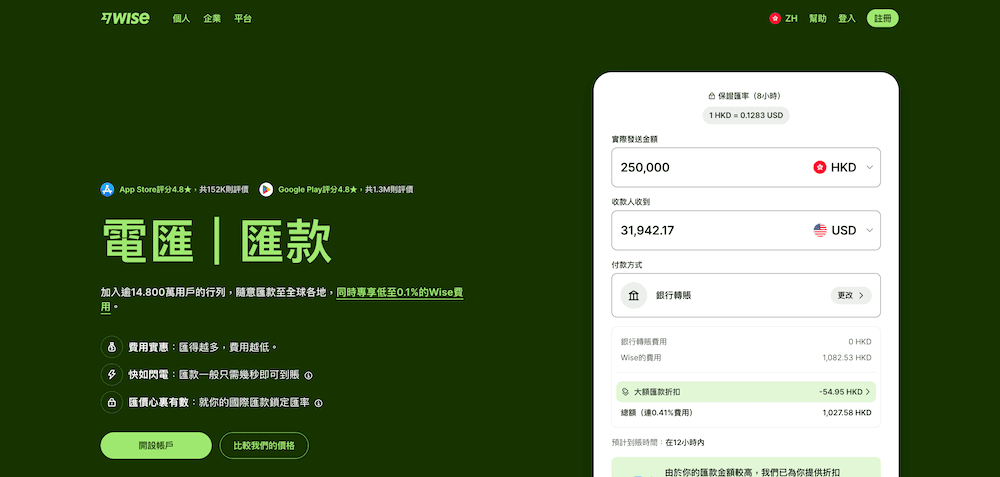

立即查看:現在匯款 HK $50,000,Wise 比銀行省下多少?

Citibank 外幣戶口交易限額

使用 Citi Global Wallet 和 Citi 扣賬卡進行提款、簽賬及匯款時,需留意以下交易限額安排:

| 預設 每日限額 | 最高 每日限額 | |

|---|---|---|

| 轉賬至已登記海外收款人 (花旗全球轉賬/電匯轉賬) | HK$50,000 | HK$3,000,000 |

| 轉賬至未登記海外收款人 (小額轉賬,如FPS) | HK$10,000 | HK$10,000 |

| 海外自動櫃員機提款 | Citi Plus:HK$20,000 Citigold:HK$40,000 | 不可調高 |

| 消費 | HK$200,000 | 不可調高 |

外幣戶口比較:Citi vs Wise vs HSBC vs Revolut

Citibank 並非香港唯一一間提供外幣戶口的銀行,HSBC One 亦是不少香港用戶的熱門選擇。至於外幣匯款方面,Fintech 平台(如 Wise 和 Revolut) 亦是強勁對手,主打低成本、支援幣種較多,匯率及手續費結構亦相對透明。

以下會先以一張比較表,從香港用戶角度快速整理四家金融機構的核心分別:

| Citibank | HSBC | Wise | Revolut | |

|---|---|---|---|---|

| 香港居民可申請 | ✅ 支援 | ✅ 支援 | 🟡 暫時僅限匯款功能 | ❌ 暫不支援 |

| 外幣戶口 | ✅ 支援(14種) | ✅支援(12種) | ❌ 香港帳戶暫時不支援 | ❌ 不支援 |

| 扣賬卡 | ✅有 (Citi Mastercard) | ✅有 (HSBC Mastercard) | ❌ 香港用戶暫無 | ❌ 香港用戶暫無 |

| 外幣提款 | 12種貨幣豁免 Citi 手續費 | 12種貨幣豁免 HSBC 手續費 | ❌ N/A | ❌ N/A |

| 匯款貨幣 | 約40+種 | 約40+種 | 40+種 | 約30+種 |

| 匯率模式 | 銀行匯率(含點差) | 銀行匯率(含點差) | 市場匯率中間價 | 接近市場匯率 |

| 匯款手續費 | 匯率點差 + 電匯費 + 代理行費用 | 匯率點差 + 電匯費 + 代理行費用 | 一筆過透明手續費,0.43%起 | 貨幣兌換費(有免費額度) + 匯款費 |

| 匯款速度 | 電匯1-4個工作天 | 電匯1-4個工作天 | 最快即時至幾分鐘 | 最快即時至幾分鐘 |

| 主要定位 | 外幣消費、提存款 | 外幣消費、提存款 | 匯款 + 海外居民日常使用 | 海外居民日常使用 |

註:此比較表基於第三方公開資料/研究彙整,僅供參考;實際費用與匯率以各機構官網及下單時顯示為準。

銀行 vs Fintech:匯率、手續費、到帳速度有何分別?

從上表可見,銀行匯款一般採用含溢價的匯率,主要成本體現在匯率之中,再配合電匯費及 OUR 費用,總成本未必即時可見,亦較難確保收款人能收足全額。相反 Fintech 平台多以市場匯率中間價為基礎,並設一筆過的手續費,收費結構相對透明。

在到帳速度方面,銀行電匯通常需 1–4 個工作天,並會受銀行營業時間及中間代理銀行處理流程影響,而 Fintech 平台如 Wise 採用自家匯款網絡,部分轉帳可做到即時至數分鐘內到帳,無需經過中間銀行,速度與成本表現均較理想。

Wise 與 Revolut 的定位

雖然 Wise 和 Revolut 在匯率及匯款速度方面具明顯優勢,但對香港居民而言,兩者的定位其實與 Citibank Global Wallet 有本質上的分別。

Wise 是受英國 FCA 監管的電子貨幣機構,在香港主要提供國際匯款服務,並受香港海關監管。目前香港用戶不能申請 Wise 多幣種帳戶和扣賬卡,但可使用其匯款服務,支援160+個目的地,並採用市場匯率中間價,手續費由0.43%起,適合作為低成本跨境匯款工具。

Revolut 同樣受英國 FCA 監管,並持有歐盟銀行牌照,主要在歐美國家提供多幣種帳戶、扣賬卡及投資等功能,匯率接近市場中間價,亦是低成本匯款的熱門選擇。不過,Revolut 暫未開放香港居民申請,因此對香港用戶而言僅具參考價值。

簡單而言,Wise 和 Revolut 並非 Citibank Global Wallet 的替代品,而是針對匯款需求的補充工具。Citibank Global Wallet 更適合外幣消費與提款;Wise 則更適合低成本國際匯款。(匯款成本視乎幣種、路徑及金額;實際費用以下單顯示為準)

總結:Citibank Global Wallet 值得用嗎?

如果你主要居住在香港,經常有外幣消費或海外提款需要,Citibank Global Wallet 仍然是一個相當實用的選擇。它的強項在於操作簡單、與銀行戶口無縫整合,外幣簽賬及海外提款免 Citibank 手續費,對旅遊、海外網購或日常外幣支出來說都非常方便。

不過,需要留意的是,Citibank 的匯率屬於銀行匯率,並非市場中間價,因此並不適合用作大量換匯或國際匯款。如果你的重點是低成本跨境匯款,像 Wise 這類 Fintech 平台會更具優勢。

🎁 Exiap 讀者專屬禮遇: 透過以下連結註冊,你不僅能享有銀行級的安全保障,更可獲得首筆匯款最高 2,000 英鎊(約 20,000 港元)免手續費優惠。

說明:本文根據官方文件與實測撰寫。

參考網站:

Citibank 外幣戶口 常見問題

有,Citibank提供具儲蓄功能的綜合貨幣戶口(Multi-Currency Account),以及適合日常消費用的Citibank Global Wallet,支援10多種主要貨幣。

可以,你可以利用你的Citi綜合貨幣(通知存款)銀行戶口號碼(8位數字),直接把港幣或外幣存入你的Citi戶口。

綜合實際使用體驗,Citibank Global Wallet 的優點在於外幣消費與提款便利性高,尤其適合經常旅遊或以外幣付款的香港用戶。

Citi Global Wallet 優點 | Citi Global Wallet 缺點 |

|---|---|

✅支援 12 種主要貨幣 ✅海外提款及外幣簽賬免手續費 ✅自動兌換功能方便海外消費 | ❌銀行匯率通常包含點差 ❌非支援貨幣的交易仍有手續費 ❌外幣戶口不適合作大量換匯或匯款用途 |

如果是使用Citibank MasterCard扣賬卡進行Global Wallet所支援的12種貨幣的交易(消費/提款),花旗銀行不會收取外幣交易/提款手續費。

可以,Citibank MasterCard扣賬卡可以在全球接受MasterCard的商家和ATM進行簽賬/非接觸式消費和提款。

以 Citi 扣賬卡 進行外幣消費或提款時,系統會優先使用對應外幣結餘,結餘不足才會自動由由其他貨幣(通常為港元)兌換補足。若交易幣種不是 Global Wallet 支援的12種貨幣,則會按標準收費計算,提款會有 外幣轉換差價 2.4%,消費則有 外幣兌換手續費 1.95%。

Citibank 在香港為存款保障計劃成員銀行,你的港元及外幣存款均受保障,每名存款人最高可獲80萬港元或等值的保障。

一般建議: 本網站上的資訊僅屬通用性質,並沒有將你的具體需求或情況考慮在内。因此,在你做出任何財務決定之前,你應該評估個人情況和需要。 我們比較全球200多個國家/地區的貨幣兌換和匯款服務。我們只展示信譽良好、我們已進行研究和批准的的公司。